ベトナムの医療&シルバーエコノミー 日本企業にとっての市場参入機会はどこにあるのか?

1. 投資機会の要約

ベトナムの医療&シルバーエコノミーにおける最も注目すべき投資機会は、単に病院を増設したり、個別の医療機器を販売したりすることだけではありません。真の機会は、長期ケア、在宅ケア、遠隔モニタリング機器、ケア人材の育成、そして高齢者向けの標準化された運営エコシステムのレイヤーにあります。ベトナムは急速な高齢化局面に入っているものの、専門的なケアサービスの供給能力は依然として非常に脆弱です。

この市場の魅力は、明確な人口動態の需要と、目に見える供給の空白が結合している点にあります。2024年時点で、ベトナムの60歳以上の人口は約1420万人(総人口の14%以上)に達しており、2030年までにこの層は約1750万人に達する見込みです。その一方で、高齢者ケアの大部分は依然として家族、非公式な家政婦、または終末期の総合病院に依存しています。これは、高齢者規模が急増し、都市部の家族が小規模化する中で、持続可能な構造ではありません。

日本側の視点から見ると、その適合性は非常に明確です。日本は、高齢者ケアモデル、在宅ケア、介護、リハビリ機器、介護者(ケアギバー)育成、サービス品質管理、そして信頼性の高い医療機器において4十年以上の経験を有しています。これらこそがベトナム市場、特にホーチミン市、ハノイ市、および購買力の高いその他の都市部の中産階級層において不足している能力です。

暫定的な結論: 本市場は深掘り調査を行う価値があり、コントロールされたパイロットモデルによる早期参入に値する市場です。日本企業は、最初から大規模なシニア向け住宅(シニアハウジング)などの不動産プロジェクトを開始すべきではなく、より勝率の高い3つの入口、すなわち「日本基準の在宅ケア(ホームケア)」、「トレーニングセンター+資格認定」、および「ウェアラブル/ホームモニタリング機器と在宅健康管理サービスの組み合わせ」から参入すべきです。

2. なぜ今、注目すべきなのか

この市場に今注目すべき理由は、人口高齢化、家族構造の変化、そして医療サービスの質に対する期待の変化という3つの動機が収束しているためです。ベトナムは、もはや伝統的な家族ケアに依存し続けられる段階にはありません。出生率の低下、都市化の進展、女性の労働市場への参加拡大、そして子供たちが親と離れて暮らすケースの増加により、ケアサービスの外部委託ニーズが現実味を帯びてきています。

人口動態の動機は最も強いシグナルです。2024年に出生率が置換水準を下回る1.91に低下したことを背景に、ベトナムは2025年に「2人っ子政策」を撤廃しました。これは、政府が高齢化を単なる長期的な社会問題ではなく、中期的な経済発展と社会保障のリスクとして捉えていることを示しています。

2つ目の動機は、医療システムのシフトです。医療保険は人口の90%以上をカバーしていますが、長期ケア、在宅ケア、リハビリ、慢性期疾患のモニタリング、および日常生活支援(ADLサポート)は、いまだ十分にカバーされていないか、あるいは標準化されたサービス産業として形成されていません。そのため、プレミアムな自己負担(セルフペイ)セグメント、特に中上流以上の所得を持つ家庭において、発展の余地が存在します。

3つ目の動機は、政策とテクノロジーです。改正診療・治療法が2024年から施行され、医療機器に関する規制の調整が続き、私立病院が拡大し、オンライン診療(テレメディシン)や電子カルテの導入が推進されています。このような背景の中、早期に参入する投資家は、市場のシェアが明確に分割される前に、サービス基準、トレーニングモデル、およびパートナーシップ構造の形成に関与することができます。

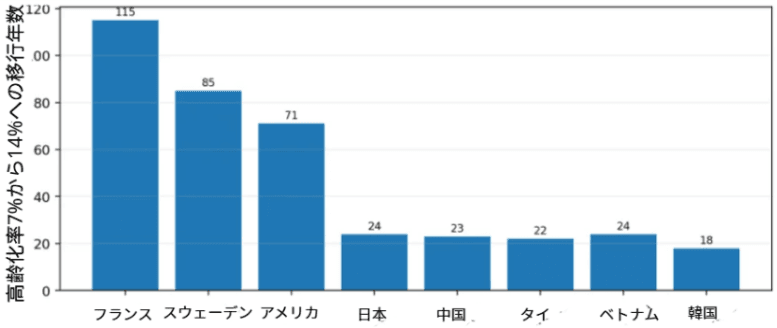

図1. アジア諸国および欧米諸国とのベトナムの高齢化速度の比較

出所:国連、世界銀行および国際的な人口統計資料より作成。年数は65歳以上の人口転換速度を比較した推計値。

図2. ベトナム・シルバーエコノミーのバリューチェーンにおける潜在機会

出所:国連・世界銀行のデータより作成。

表1. 市場における「Why now(なぜ今なのか)」の動機

動機 | シグナル | 投資における意義 |

人口高齢化 | 2024年に60歳以上が1,420万人、2030F年に1,750万人に達する予算 | 在宅ケア、リハビリテーション、生活支援機器への需要を創出する |

出生率の低下 | 2024年に女性1人あたり1.91子供 | 家庭介護の減少と専門ケア需要拡大 |

高い医療保険カバー率 | 総人口の約93%以上をカバー | 医療基盤拡大の裏にある長期ケアの空白地帯 |

医療機器の輸入依存 | 医療機器の90%以上が輸入 | 日本製機器の導入、メンテナンスサービス、使用方法のトレーニング、技術流通の機会が存在 |

医療のデジタル化 | 電子カルテ、遠隔医療、病院管理システムの導入推進 | ソフトウェア、モニタリングプラットフォーム、AI診断支援などにおけるB2Bの機会を開拓 |

注記: AP News、世界銀行(World Bank)/世界保健機関(WHO)、米国商業サービス(U.S. Commercial Service)、ベトナムの医療政策関連データより作成。

3.ベトナムにおける真の機会はどこにあるのか

全体像を俯瞰するだけでは、医療&シルバーエコノミーは巨大でありながらも分散した市場のように見えるかもしれません。しかし、最も商業化の可能性が高い機会は、バリューチェーンにおける具体的なボトルネックの中に存在します。すなわち、「標準化されていない在宅ケア」、「専門的なケアギバーの不足」、「信頼性の高いホームモニタリング機器の不足」、「治療後のリハビリテーションモデルの不足」、そして「ケア品質を管理するための運営データの不足」です。

最優先のニッチ分野は「日本式モデルによる在宅ケア(ホームケア)」です。 これはシニア向け住宅(シニアハウジング)に比べて資本負担が軽い参入点であり、ホーチミン市やハノイ市で迅速にパイロット展開が可能で、本格拡大の前に顧客との信頼関係を構築することができます。提供すべきサービスは、単に「スタッフが自宅に訪問する」だけでなく、「高齢者の状態アセスメント、ケアプラン、デジタルケア記録、看護師による定期訪問、基本的なモニタリング機器、異常検知時の緊急対応フロー」が組み込まれた標準パッケージである必要があります。

第2の優先ニッチ分野は「トレーニングセンター+資格認定」です。 人材不足は、この市場における最大のボトルネックです。信頼できるトレーニングシステムと資格認定制度がなければ、高齢者ケア産業の拡大は困難です。日本企業は、日本の「介護」モデルに基づく研修プログラムを構築し、ベトナム国内の医療・看護系大学、JICA、または特定技能などで日本へ介護人材を送り出す送り出し機関などと連携することが可能です。

第3の優先ニッチ分野は「ウェアラブル/ホームモニタリング機器」です。 これは、医療機器、在宅ケア、そして慢性期疾患管理の交差点に位置します。血圧計、血糖値計、簡易心電図(ECG)、転倒検知、睡眠モニター、リハビリ機器、および家族向けのアラートプラットフォームは、プレミアムな在宅ケアサービスの「データインフラ」層となり得ます。

その他の優先ニッチ分野としては、「高級シニア向け住宅/高級老人ホーム(プレミアム・シニアハウジング/ナーシングホーム)」、「リハビリ機器・サービス」、「医療機器流通」、「電子カルテ(EMR)/病院管理ソフトウェア」、および「高齢者向け栄養食」が挙げられます。ただし、これらのニッチ分野は、「まず在宅ケアの能力と人材を構築する」「顧客データとブランドを確立する」「その後に、巨額の投資を伴う施設型ケア(施設介護)やシニア向け住宅へと拡大する」という論理的なステップに沿って展開していくべきです。

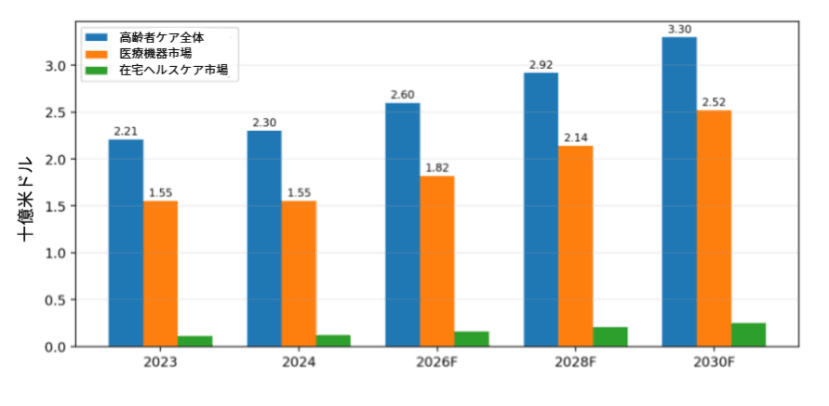

図3. ベトナムにおける高齢者ケア、在宅医療、医療機器の市場規模推移 (2023年~2030年)

出所:AP通信、世界銀行、WHOのデータより作成。

表2. ベトナムのシルバーエコノミー・バリューチェーンにおける収益機会のありか

ニッチ分野 | ペインポイント | 収益モデル | 優先地域 | 推奨行動 |

日本式在宅ケア | 都市部の介護者不足、既存サービスの分散化 | 標準化在宅ケアパッケージ・デジタル見守り・定期訪問看護 | ハノイ、 ホーチミン | 12〜18ヶの月パイロット |

資格認定 +トレーニングセンター | 専門資格持つ介護人材の不足 | 現地適合型介護研修・資格認定・人材供給網の構築 | ハノイ、 ホーチミン | 即時参入 |

在宅モニタリング | 慢性疾患増加、在宅見守り機器の信頼性不足 | 日本の機器 + 見守りアプリ + 家族・医師向けデータ連携 | ホーチミン、ハノイ、ダナン | 商業実証 |

医療機器流通 | 医療機器の輸入依存 90% と保守・研修需要の台頭 | 技術系代理店 + サービスセンター + 操作トレーニング | ホーチミン市 | 代理店参入 |

高級シニア住宅 | 富裕層向け専門施設の不足 | 予防・リハビリに特化した中小規模施設 | ホーチミンの郊外 、ダナン、ハノイ | 深層調査 |

出所: ベトナムにおける医療市場データおよび高齢者ケアサービス供給構造の観察に基づく。

4.なぜ日本企業に適しているのか

この機会が日本企業に適している理由は、ベトナム市場で不足している部分が、日本のコアコンピタンス(プロセスの標準化、品質管理、長期ケア、信頼性の高い医療機器、リハビリテーション、詳細な運営管理、職業基準に沿った人材育成)と完全に一致しているためです。ここは単なる価格競争の場ではありません。ターゲットとなる都市部の中産階級層の顧客が重視するのは、安全性、信頼性、そしてリスク発生時の対応能力です。

日本企業は、単一の製品だけで市場に参入する方法は避けるべきです。より強力なモデルは、「製品 + サービス + トレーニング + データ運営」の組み合わせです。例えば、血圧計や転倒検知機器は、単なる家電製品として販売するだけでは限定的な価値しか生みません。しかし、それが在宅ケアサービス、定期的な看護師訪問、家族向けの情報更新アプリ、そして提携クリニックへの紹介(リファラル)フローと結びつくことで、機器はケアエコシステムの一部へと昇華します。

日本企業の適切な役割は、次の5つのグループに分類できます。標準化された在宅ケア(ホームケア)ソリューションのプロバイダー。在宅モニタリング向けのテクノロジーおよび機器パートナー。介護者(ケアギバー)研修プログラムの開発者。日本製医療機器の技術ディストリビューターおよびサービスセンター。シニアケア部門の開設を目指すクリニックチェーン、私立病院、または不動産開発デベロッパーとの合弁(JV)パートナー。

日本企業の確固たる強みは、「信頼を構築する能力」にあります。高齢者ケアにおいては、拡大のスピードよりも信頼のほうが重要です。ベトナムの家族は、人材基準、トラブル対応プロセス、費用の透明性、そして臨床的責任(メディカル・アカウンタビリティ)が明確に見えなければ、大切な親を新しいサービスに委ねることはありません。これこそが、安価なサービスや単なる介護スタッフのマッチング(仲介)モデルに対して、日本式モデルが明確な差別化を図れるポイントです。

表3. 日本の強みと市場モデルへの転換方法

日本の強み | 適したニッチ分野 | ベトナムでの展開方法 |

ケアプロセスの標準化 | 在宅ケア、施設介護、リハビリ | 介護SOP作成、デジタル日誌、安全チェックリスト、エスカレーション体制 |

信頼性の高い医療機器 | ウェアラブル、在宅見守り、診断・リハビリ機器 | 保守付販売・操作研修・拠点設立・データ活用の包括的展開 |

介護人材の職業訓練 | 訓練センター、資格認定 | 「介護」モデル移転、生活援助スキル訓練、認知症ケア、転倒防止策 |

長期的な品質管理 | 高級シニア住宅、施設介護、ケアチェーン | 運営KPI設定、人材基準策定、シフトごとの品質管理(QC)徹底 |

持続的戦略提携 | 民間病院、クリニック、医科大、薬局とのJV | ローカルパートナーを通じて、管理当局や家族からの信頼を構築 |

出所: 日本の介護モデルの経験およびベトナム市場の文脈に基づく。

表4. 日本企業に適した市場参入の役割

役割 | 市場参入モデル | メリット | 必要条件 |

在宅介護サービス事業者 | 都市部パイロット、介護者採用・訓練、見守りシステム構築 | 迅速な参入、ライトアセット、顧客行動の早期学習 | スタッフの厳格な品質管理 |

テクノロジーパートナー | 機器+追跡ソフト+保守サービスのセット販売 | 薬局・クリニック・民間病院を通じたスケールの容易さ | 価格・ユーザー体験のローカライズ |

トレーニングJV | 看護・職業訓練校と日本の組織との提携 | 独自の人材供給源の創出、日本基準のブランド構築 | 採用企業や関連機関からの認定・承認 |

ディストリビューター | 医療機器、ウェアラブル、リハビリ機器の流通 | 医療機器の輸入構造の有効活用 | 登録申請能力、現地での技術対応・アフターサービス力 |

高級シニアケア施設JV | ケア施設またはシニア住宅の合弁運営 | 基準順守による強固なモートの構築 | 高い資本力、複雑な法規制・運営への対応力 |

出所: 高齢者ケア業界における市場参入ロジックに基づく著者による分析。

5. 成功の条件と留意すべきリスク

最初の成功条件は、高齢者ケアサービスを「高級な家政婦(ヘルパー)サービス」として位置づけてはならないということです。 この産業は労働時間を売るのではなく、信頼、安全性、そして責任を売るビジネスです。サービスパッケージには、採用・研修・能力評価の基準、監督プロセス、および家族へのフィードバックシステムが組み込まれている必要があります。この管理レイヤーが欠けていると、日本企業は単なる一般労働者の人材紹介(仲介)サービスとの価格競争に巻き込まれることになります。

第2の条件は、最初の展開エリアとターゲット顧客層を正しく選定することです。 ホーチミン市は、大規模な中産階級層、発展した私立病院、調剤薬局チェーン、そして高い購買力を有しているため、在宅ケアや在宅モニタリング機器のパイロット展開に最も適しています。ハノイ市は、トレーニングセンターの設立や、政策連携・大学との共同事業に適しています。ダナン市は、超過密な大都市に比べて優れた生活環境、土地の確保、そしてウェルネスとしての位置づけが可能なため、シニア向け住宅の調査に適しています。

第1のリスクは「ケア人材(スタッフ)」です。 市場に需要はあっても、十分なスキル、マインドセット、および運営規律を備えたケアギバーが不足する可能性があります。このリスクを軽減する方法は、サービスのパイロット展開に先駆けて、あるいは並行してトレーニングセンターを構築することです。また、「マスタートレーナーの育成(Train-the-trainer)」モデルの採用、ケアレベルに応じた人材の階層化、そして一回限りの研修にとどまらない「シフトごとの品質監査」の適用が求められます。

第2のリスクは「法規制と臨床的責任(メディカル・アカウンタビリティ)」です。 在宅ケアは、日常生活支援、訪問看護、リハビリテーション、そして医療行為(診療・治療)の境界線が曖昧になりがちです。企業は、どこまでが日常生活支援で、どこからが看護師の対応や、医師・提携クリニックの介入が必要なのか、サービスの提供範囲を明確に区分する必要があります。これこそが、単独で事業を展開するよりも、私立病院やクリニックチェーンとの合弁(JV)モデルのほうが安全であるとされる理由です。

第3のリスクは「購買力と文化的受容性」です。 多くのベトナムの家庭では、依然として親の介護は「家族の責任」と捉えられています。そのため、サービスは「子供の責任に代わるもの」ではなく、「家族がより良いケアを行うためのサポート」として位置づける必要があります。マーケティングメッセージでは、安全性、透明性、予防ケア、そして「家族の負担軽減」を強調することが重要です。

表5. 主なリスクとリスク軽減策

リスク | 影響 | リスク軽減策 |

法規制・サービス範囲 | 在宅ケア・看護・医療行為の境界線の曖昧さ | 階層型サービス設計、病院提携、事前ライセンス精査 |

介護人材の不足 | サービス品質の不安定化、事業拡大の難しさ | 訓練センター設置、社内認定、指導者育成、品質検査徹底 |

家族からの信頼獲得 | 新興事業者への預け入れに対する顧客の躊躇 | 人材プロフィールの開示、デジタル日誌、賠償保険加入 |

支払い能力 | マス層の価格感受性の高さ | 都市部プレミアム層から着手、機器+定期訪問のセット化 |

ローカルパートナー | ミスマッチ、運営方針の不一致 | パートナーDD、契約KPI設定、小規模パイロット、撤退基準明確化 |

医療機器の登録申請 | 書類不備による市場投入の遅延 | 有力代理店の活用、技術文書標準化、保守・研修体制の強化 |

出所: ベトナムの医療法規制枠組み、ケア領域におけるB2B/B2C市場参入の経験に基づく。

表6. パイロットおよびJV(合弁)展開のための地方自治体・地域レンズ

地域 | メリット | 制限事項 | 適したニッチ分野 |

ホーチミン市 | 最大の需要、民間病院多数、大規模中間層、大手薬局チェーン活発 | 高い人件費、激しい競争 | 在宅ケア、ウェアラブル、医療機器流通 |

ハノイ | 中央政府近接、医科大・JICA等開発パートナー、中間層需要 | 意思決定・プロセス遅延のリスク | 訓練センター、政策連携パイロット、高級在宅ケア |

ダナン | 良好な生活環境、低コスト、ウェルネス/シニアリビング適性 | 初期市場ボリュームの小ささ | シニア住宅パイロット、リハビリ、ウェルネスケア |

ビンズオン/ドンナイ | 日系企業・工業団地の多数集積 | プレミアムB2C需要の薄さ | 医療機器流通、高齢ワーカーケア、職域クリニック |

出所: 支払い能力、医療インフラ、パートナーの協働準備性(レディネス)に関する補足分析に基づく。

6. 推奨される戦略的ステップと結論

日本企業がベトナムのシルバーエコノミー市場に参入する際、最初から巨額の資本を投下するのではなく、12〜18ヶ月以内に検証可能なモデルで参入すべきです。本物の需要があり、明確な現地パートナーが存在し、結果を測定できるニッチ分野(高級在宅ケア、ケアギバー育成、または在宅モニタリング機器)からスタートするのが最善のアプローチです。

この市場に参入すべき企業群には、高齢者ケア事業会社、家庭用・リハビリ用医療機器メーカー、ケア人材育成企業、医療機器ディストリビューター、ケア・コンティニュアム(連続的なケア体制)への拡大を目指す医療機関、そしてシニアリビングの調査を目指す不動産・ホスピタリティ企業が含まれます。

最初の60〜90日間において、オフィス探しや大規模な営業チームの採用は不要です。まずは、ターゲット顧客層の特定、現地パートナー候補のマッピング、サービス提供範囲の法規制チェック、一般家庭へのインタビュー、パイロットパッケージの設計、ユニットエコノミクスの算出を行い、テスト展開する1〜2つの区・郡を選定することに集中すべきです。

続く6〜12ヶ月間の目標は、単に売上を追うことではなく、次の4つの点を証明することにあります。顧客に「支払う意思(Willingness to pay)」があるか、ケアギバーを「育成」し、「定着」させることができるか、品質管理プロセスが「安定して運用」できるか、現地の医療パートナーが「信頼」を生み出し、「紹介(リファラル)」につながっているか。これら4つの問いに対する答えがすべて明確になって初めて、展開エリアを拡大するか、あるいはより深い合弁(JV)モデルへと移行する判断を下すべきです。

結論として、ベトナムの医療&シルバーエコノミーは早期に参入する価値のある有望な市場ですが、「薄利多売」の戦略が通用する場ではありません。日本企業の勝機は、標準化、信頼、トレーニング、信頼性の高い機器、そして長期的な運営能力にあります。市場が非公式なケアから専門的なケアへと移行する過渡期において、サービス基準を先んじて構築した者が、将来的に大きな先行者利益(アドバンテージ)を得ることになります。

表7. 初期60〜90日間のロードマップ(簡略版)

時間 | 優先事項 | アクションアイテム | 成果物 |

1〜15日目 | ニッチ分野・ターゲット層の選定 | 3分野(在宅ケア、訓練、ウェアラブル)から1つ選択、ペルソナ設定、基準価格の策定 | 投資仮説+ セグメンテーションメモ |

16〜30日目 | パートナー・法規制の枠組み構築 | 民間病院、クリニック、看護学校、薬局、代理店、医療弁護士のリスト化、ライセンス精査 | パートナー候補リスト + 法務チェックリスト |

31〜45日目 | 顧客開拓 | 都市部中間層20-30世帯、医師・看護師5-10名、既存ケア施設3-5箇所へのインタビュー | 顧客インサイト報告書 |

46〜60日目 | パイロット版設計 | サービスパッケージ、SOP、価格設定、品質KPI、人員配置モデル、トラブル対応フローの構築 | パイロット設計図 + ユニットエコノミクス分析 |

61〜90日目 | パートナー確定・商業パイロット開始 | パートナー1-2社とのMoU締結、初期介護スタッフの採用・訓練、顧客20-50名または機器モニタリング開始 | パートナーローンチ意思決定 |

出所: 医療・ケアサービスにおけるパイロットモデルに基づく市場参入戦略の提案。

参考文献

Associated Press. (2025, June 4). Vietnam scraps 2-child policy as aging threatens economic growth. https://apnews.com/article/bdcf2b08404d5fcada05d4f3ccc6fa5e

World Bank. Life expectancy at birth, total (years) - Viet Nam. https://data.worldbank.org/indicator/SP.DYN.LE00.IN?locations=VN

World Bank. Current health expenditure (% of GDP) - Viet Nam. https://data.worldbank.org/indicator/SH.XPD.CHEX.GD.ZS?locations=VN

World Bank. Out-of-pocket expenditure (% of current health expenditure) - Viet Nam. https://data.worldbank.org/indicator/SH.XPD.OOPC.CH.ZS?locations=VN

U.S. Commercial Service / International Trade Administration. Vietnam - Healthcare. https://www.trade.gov/country-commercial-guides/vietnam-healthcare

Savills Vietnam. Elderly care and senior housing market references.

TechSci Research. Vietnam Home Healthcare Market.

IMARC Group. Vietnam Wearable Medical Devices Market.

General Statistics Office of Viet Nam. Population and demographic statistics.

Vietnam Social Security/Ministry of Health references on health insurance coverage and healthcare system development.