Y tế & Silver Economy Việt Nam

Cơ hội vào thị trường cho doanh nghiệp Nhật Bản nằm ở đâu?

1. Tóm tắt cơ hội đầu tư

Cơ hội đầu tư đáng chú ý nhất trong Y tế & Silver Economy Việt Nam không chỉ nằm ở việc mở thêm bệnh viện hay bán thiết bị y tế đơn lẻ. Cơ hội thực sự nằm ở lớp dịch vụ chăm sóc dài hạn, chăm sóc tại nhà, thiết bị theo dõi từ xa, đào tạo nhân lực chăm sóc và hệ sinh thái vận hành chuẩn hóa cho người cao tuổi. Việt Nam đang bước vào giai đoạn già hóa nhanh, trong khi năng lực cung ứng dịch vụ chăm sóc chuyên nghiệp vẫn rất mỏng.

Điểm hấp dẫn của thị trường là sự kết hợp giữa cầu nhân khẩu học rõ ràng và khoảng trống cung ứng có thể nhìn thấy ngay. Năm 2024, Việt Nam có khoảng 14,2 triệu người từ 60 tuổi trở lên, tương đương hơn 14% dân số. Đến năm 2030, nhóm này có thể đạt khoảng 17,5 triệu người. Trong khi đó, phần lớn chăm sóc người cao tuổi vẫn dựa vào gia đình, giúp việc không chính thức hoặc bệnh viện tuyến cuối. Đây không phải là cấu trúc bền vững khi quy mô người cao tuổi tăng nhanh và gia đình đô thị ngày càng nhỏ.

Từ góc nhìn Nhật Bản, sự phù hợp rất rõ. Nhật có kinh nghiệm hơn bốn thập kỷ trong mô hình chăm sóc người cao tuổi, home care, nursing care, thiết bị phục hồi chức năng, đào tạo caregiver, quản trị chất lượng dịch vụ và thiết bị y tế độ tin cậy cao. Đây chính là những năng lực mà thị trường Việt Nam còn thiếu, nhất là trong nhóm khách hàng trung lưu đô thị tại TP. Hồ Chí Minh, Hà Nội và các đô thị có mức chi trả cao.

Kết luận sơ bộ: đây là thị trường đáng khảo sát sâu và đáng vào sớm theo mô hình pilot có kiểm soát. Doanh nghiệp Nhật chưa nên bắt đầu bằng dự án bất động sản senior housing quy mô lớn ngay lập tức, mà nên vào bằng ba cửa có xác suất thắng cao hơn: home care theo chuẩn Nhật, training center + certification, và wearable/home monitoring devices kết hợp dịch vụ theo dõi sức khỏe tại nhà.

2. Vì sao nên quan tâm ngay lúc này

Thị trường này đáng quan tâm ngay lúc này vì ba động lực đang hội tụ: già hóa dân số, thay đổi cấu trúc gia đình và thay đổi kỳ vọng chất lượng dịch vụ y tế. Việt Nam không còn ở giai đoạn có thể dựa mãi vào chăm sóc gia đình truyền thống. Mức sinh giảm, đô thị hóa tăng, phụ nữ tham gia lực lượng lao động nhiều hơn và con cái sống xa cha mẹ khiến nhu cầu thuê ngoài dịch vụ chăm sóc trở nên thực tế hơn.

Động lực nhân khẩu học là tín hiệu mạnh nhất. Việt Nam đã bỏ chính sách hai con trong năm 2025 trong bối cảnh mức sinh giảm xuống 1,91 con/phụ nữ vào năm 2024, thấp hơn mức thay thế. Điều này cho thấy chính phủ đã nhìn nhận già hóa không còn là vấn đề xã hội dài hạn, mà là rủi ro phát triển kinh tế và an sinh trong trung hạn.

Động lực thứ hai là chuyển dịch của hệ thống y tế. Bảo hiểm y tế đã bao phủ hơn 90% dân số, nhưng dịch vụ chăm sóc dài hạn, chăm sóc tại nhà, phục hồi chức năng, theo dõi bệnh mãn tính và hỗ trợ sinh hoạt hằng ngày vẫn chưa được chi trả đầy đủ hoặc chưa hình thành thành ngành dịch vụ chuẩn hóa. Vì vậy, phân khúc premium self-pay có không gian phát triển, đặc biệt ở nhóm gia đình có thu nhập trung bình khá trở lên.

Động lực thứ ba là chính sách và công nghệ. Luật Khám bệnh, chữa bệnh sửa đổi có hiệu lực từ 2024, các quy định thiết bị y tế tiếp tục được điều chỉnh, bệnh viện tư nhân mở rộng, telemedicine và hồ sơ bệnh án điện tử được thúc đẩy. Trong bối cảnh này, nhà đầu tư vào sớm có thể tham gia định hình tiêu chuẩn dịch vụ, mô hình đào tạo và cấu trúc đối tác trước khi thị trường bị chia phần rõ ràng.

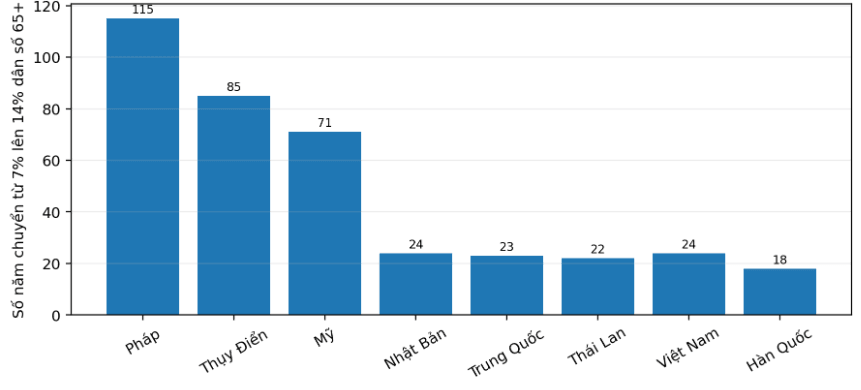

Biểu đồ 1. Tốc độ già hóa của Việt Nam so với các nền kinh tế châu Á và phương Tây

Nguồn: Tổng hợp từ UN/World Bank và nguồn nhân khẩu học quốc tế; số năm ước tính so sánh tốc độ chuyển đổi 65+.

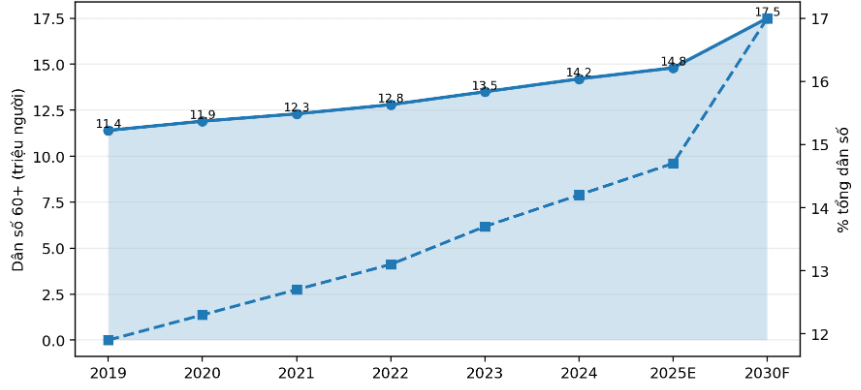

Biểu đồ 2. Dân số 60+ của Việt Nam: quy mô và tỷ trọng trong tổng dân số, 2019 - 2030F

Nguồn: Tổng hợp từ UN/World Bank.

Bảng 1. Các động lực “Why now” của thị trường

Động lực | Tín hiệu | Ý nghĩa đầu tư |

|---|---|---|

Già hóa dân số | 60+ đạt 14,2 triệu người năm 2024; 17,5 triệu người năm 2030F | Tạo cầu trực tiếp cho chăm sóc tại nhà, phục hồi chức năng và thiết bị hỗ trợ sinh hoạt. |

Mức sinh giảm | 1,91 con/phụ nữ năm 2024 | Số người chăm sóc trong gia đình giảm dần; nhu cầu dịch vụ chuyên nghiệp tăng. |

Bao phủ BHYT cao | Khoảng 93%+ dân số | BHYT giúp nền y tế mở rộng, nhưng long-term care vẫn là khoảng trống tự chi. |

Nhập khẩu thiết bị y tế | > 90% thiết bị y tế nhập khẩu | Cơ hội cho thiết bị Nhật, dịch vụ bảo trì, đào tạo sử dụng và phân phối kỹ thuật. |

Số hóa y tế | EMR, telemedicine, quản trị bệnh viện được thúc đẩy | Mở cơ hội B2B cho software, monitoring platform và AI hỗ trợ chẩn đoán. |

Nguồn: Tổng hợp từ AP News, World Bank/WHO, U.S. Commercial Service và các nguồn chính sách y tế Việt Nam.

3. Cơ hội thực sự nằm ở đâu tại Việt Nam

Nếu chỉ nhìn tổng quan, Y tế & Silver Economy có vẻ là một thị trường lớn nhưng phân tán. Tuy nhiên, cơ hội có khả năng thương mại hóa cao nhất nằm ở những điểm nghẽn cụ thể trong chuỗi giá trị: chăm sóc tại nhà chưa chuẩn hóa, thiếu caregiver chuyên nghiệp, thiếu thiết bị theo dõi tại nhà đáng tin cậy, thiếu mô hình phục hồi chức năng sau điều trị và thiếu dữ liệu vận hành để quản trị chất lượng chăm sóc.

Ngách ưu tiên số một là home care theo mô hình Nhật. Đây là điểm vào vốn nhẹ hơn so với senior housing, có thể pilot nhanh tại TP. Hồ Chí Minh hoặc Hà Nội, và có khả năng tạo lòng tin với khách hàng trước khi mở rộng. Dịch vụ không nên chỉ là “người chăm sóc đến nhà”, mà phải là gói chuẩn: đánh giá tình trạng người cao tuổi, kế hoạch chăm sóc, nhật ký chăm sóc số, kiểm tra định kỳ bởi điều dưỡng, thiết bị theo dõi cơ bản và quy trình phản ứng khi có dấu hiệu bất thường.

Ngách ưu tiên số hai là training center + certification. Thiếu nhân lực là nút thắt lớn nhất của thị trường. Nếu không có hệ thống đào tạo và chứng chỉ đủ tin cậy, ngành chăm sóc người cao tuổi sẽ khó mở rộng. Doanh nghiệp Nhật có thể xây dựng chương trình đào tạo caregiver theo mô hình kaigo, kết hợp đối tác trường y/điều dưỡng tại Việt Nam, JICA hoặc các đơn vị tuyển dụng lao động chăm sóc đi Nhật theo diện kỹ năng đặc định.

Ngách ưu tiên số ba là wearable/home monitoring devices. Đây là điểm giao giữa thiết bị y tế, chăm sóc tại nhà và quản lý bệnh mãn tính. Thiết bị đo huyết áp, đường huyết, ECG đơn giản, fall detection, monitor giấc ngủ, thiết bị phục hồi chức năng và nền tảng cảnh báo cho gia đình có thể trở thành lớp hạ tầng dữ liệu cho dịch vụ home care cao cấp.

Ngách ưu tiên tiếp theo là senior housing/nursing home premium, rehabilitation equipment + services, medical device distribution, EMR/hospital management software và dinh dưỡng cho người cao tuổi. Tuy nhiên, các ngách này nên được triển khai theo chuỗi logic: tạo năng lực home care và nhân lực trước; xây dữ liệu khách hàng và thương hiệu; sau đó mới mở rộng sang facility-based care hoặc senior housing có vốn đầu tư lớn.

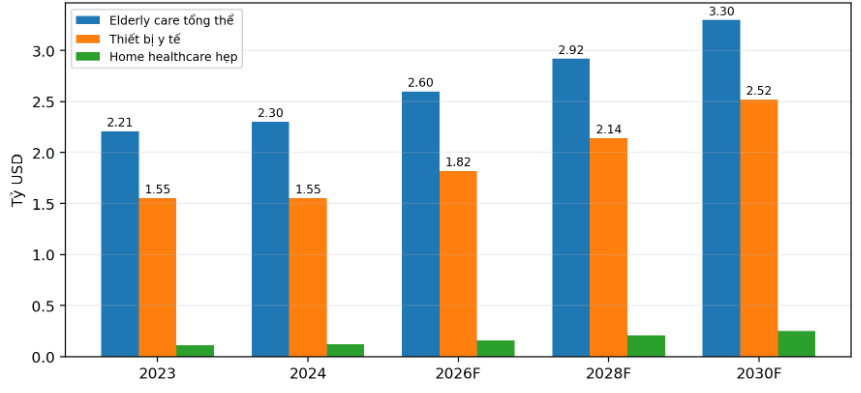

Biểu đồ 3. Quy mô thị trường Elderly Care, Home Healthcare và Medical Devices Việt Nam, 2023 - 2030F

Nguồn: Tổng hợp từ AP News, World Bank/WHO.

Bảng 2. Tiền nằm ở đâu trong chuỗi giá trị Silver Economy Việt Nam

Ngách | Pain point | Mô hình doanh thu khả thi | Địa bàn ưu tiên | Khuyến nghị |

Home care theo mô hình Nhật | Gia đình đô thị thiếu người chăm sóc; dịch vụ hiện tại phân tán | Gói chăm sóc tại nhà chuẩn hóa + giám sát số + điều dưỡng định kỳ | TP.HCM, Hà Nội | 12-18 tháng |

Training center + certification | Thiếu caregiver có chuẩn nghề và kỹ năng chăm sóc người cao tuổi | Chương kaigo Việt Nam hóa + chứng chỉ + pipeline nhân sự | Hà Nội, TP.HCM | Vào ngay |

Wearable / home monitoring | Bệnh mãn tính và theo dõi tại nhà tăng nhưng thiếu thiết bị tin cậy | Thiết bị Nhật + app theo dõi + dữ liệu cho gia đình | Đà Nẵng, Hà Nội, TP.HCM | Pilot thương mại |

Medical device distribution | Hơn 90% thiết bị y tế nhập khẩu; nhu cầu bảo hành và đào tạo cao | Distributor kỹ thuật + service center + đào tạo sử dụng | TP.HCM | JV/distributor |

Senior housing premium | Thiếu lựa chọn chuyên nghiệp cho người cao tuổi có khả năng chi trả | Cơ sở nhỏ đến vừa, kết hợp y tế dự phòng và phục hồi chức năng | Đà Nẵng, vùng ven TP.HCM /Hà Nội | Khảo sát sâu |

Nguồn: dữ liệu thị trường y tế và quan sát cấu trúc cung ứng dịch vụ chăm sóc người cao tuổi tại Việt Nam.

4. Vì sao phù hợp với doanh nghiệp Nhật Bản

Cơ hội này phù hợp với doanh nghiệp Nhật vì phần thị trường Việt Nam còn thiếu lại trùng với năng lực lõi của Nhật: chuẩn hóa quy trình, quản trị chất lượng, chăm sóc dài hạn, thiết bị y tế độ tin cậy cao, phục hồi chức năng, quản trị vận hành chi tiết và đào tạo nhân lực theo tiêu chuẩn nghề. Đây không phải là sân chơi chỉ cạnh tranh bằng giá; khách hàng mục tiêu trong phân khúc trung lưu đô thị quan tâm đến sự an toàn, độ tin cậy và khả năng phản ứng trong tình huống rủi ro.

Doanh nghiệp Nhật nên tránh cách vào thị trường bằng sản phẩm đơn lẻ. Mô hình mạnh hơn là kết hợp sản phẩm + dịch vụ + đào tạo + vận hành dữ liệu. Ví dụ, thiết bị theo dõi huyết áp hoặc fall detection chỉ tạo giá trị hạn chế nếu bán như hàng điện tử tiêu dùng. Nhưng khi gắn với dịch vụ home care, điều dưỡng định kỳ, app cập nhật cho gia đình và quy trình referral đến phòng khám đối tác, thiết bị trở thành một phần của hệ sinh thái chăm sóc.

Vai trò phù hợp của doanh nghiệp Nhật có thể chia thành năm nhóm. Một là nhà cung cấp giải pháp home care chuẩn hóa. Hai là đối tác công nghệ và thiết bị cho theo dõi tại nhà. Ba là nhà phát triển chương trình đào tạo caregiver. Bốn là distributor kỹ thuật và service center cho thiết bị y tế Nhật. Năm là JV partner với chuỗi phòng khám, bệnh viện tư nhân hoặc nhà phát triển bất động sản muốn mở mảng senior care.

Lợi thế an toàn của doanh nghiệp Nhật là năng lực xây dựng niềm tin. Trong chăm sóc người cao tuổi, niềm tin quan trọng hơn tốc độ mở rộng. Gia đình Việt Nam sẽ không giao cha mẹ cho một dịch vụ mới nếu không thấy tiêu chuẩn nhân sự, quy trình xử lý sự cố, minh bạch chi phí và trách nhiệm lâm sàng. Đây là nơi mô hình Nhật có thể khác biệt rõ so với dịch vụ giá rẻ hoặc mô hình môi giới người chăm sóc thuần túy.

Bảng 3. Điểm mạnh Nhật Bản và cách chuyển hóa thành mô hình thị trường

Năng lực Nhật | Ngách phù hợp | Cách triển khai tại Việt Nam |

Chuẩn hóa quy trình chăm sóc | Home care, nursing care, phục hồi chức năng | Xây SOP chăm sóc, nhật ký số, checklist an toàn và quy trình escalation. |

Thiết bị y tế tin cậy | Wearable, home monitoring, rehab devices, diagnostic devices | Bán kèm bảo hành, đào tạo sử dụng, service center và dữ liệu theo dõi. |

Đào tạo nghề caregiver | Training center + certification | Chuyển giao mô hình kaigo, đào tạo kỹ năng sinh hoạt, dementia care, an toàn té ngã. |

Quản trị chất lượng dài hạn | Senior housing, nursing home, chuỗi dịch vụ chăm sóc | Thiết lập KPI vận hành, tiêu chuẩn nhân sự, kiểm soát chất lượng theo ca. |

Đối tác bền vững | JV với bệnh viện tư, phòng khám, đại học y, nhà thuốc | Tạo niềm tin với cơ quan quản lý và khách hàng gia đình thông qua đối tác nội địa. |

Nguồn: kinh nghiệm mô hình kaigo Nhật Bản và bối cảnh thị trường Việt Nam.

Bảng 4. Vai trò vào thị trường phù hợp cho doanh nghiệp Nhật

Vai trò | Mô hình vào thị trường | Điểm mạnh | Điều kiện cần |

Nhà cung cấp dịch vụ home care | Pilot tại đô thị, thuê và đào tạo caregiver, xây hệ thống giám sát | Nhanh vào, vốn nhẹ, học hành vi khách hàng nhanh | Phải kiểm soát chất lượng nhân sự rất chặt |

Đối tác công nghệ | Bán thiết bị + phần mềm theo dõi + dịch vụ bảo hành | Dễ mở rộng qua nhà thuốc, phòng khám, bệnh viện tư | Cần bản địa hóa giá và trải nghiệm người dùng |

Training JV | Hợp tác trường điều dưỡng/ trường nghề và tổ chức Nhật | Tạo nguồn nhân lực và thương hiệu chuẩn Nhật | Cần được công nhận/chấp nhận bởi nhà tuyển dụng và cơ quan liên quan |

Distributor/service center | Phân phối thiết bị y tế, wearable, rehab devices | Tận dụng cấu trúc nhập khẩu thiết bị y tế | Cần năng lực đăng ký, hậu mãi và kỹ thuật tại chỗ |

JV senior care facility | Liên doanh cơ sở chăm sóc hoặc senior housing | Tạo moat lớn nếu làm đúng tiêu chuẩn | Vốn cao, pháp lý và vận hành phức tạp hơn |

Nguồn: Phân tích của tác giả dựa trên logic gia nhập thị trường đối với ngành chăm sóc người cao tuổi.

5. Điều kiện thành công và rủi ro cần lưu ý

Điều kiện thành công đầu tiên là không được định vị dịch vụ chăm sóc người cao tuổi như dịch vụ giúp việc cao cấp. Đây là một ngành bán niềm tin, an toàn và trách nhiệm, không chỉ bán thời gian lao động. Gói dịch vụ phải có tiêu chuẩn tuyển dụng, đào tạo, đánh giá năng lực, quy trình giám sát và hệ thống phản hồi gia đình. Nếu thiếu lớp quản trị này, doanh nghiệp Nhật sẽ bị kéo vào cạnh tranh giá với dịch vụ môi giới lao động phổ thông.

Điều kiện thứ hai là phải chọn đúng địa bàn và nhóm khách hàng khởi đầu. TP. Hồ Chí Minh phù hợp nhất cho pilot home care và thiết bị theo dõi tại nhà vì có tầng lớp trung lưu lớn, bệnh viện tư phát triển, nhà thuốc chuỗi và khả năng chi trả cao. Hà Nội phù hợp hơn với training center và hợp tác chính sách/đại học. Đà Nẵng phù hợp để khảo sát senior housing vì có môi trường sống, quỹ đất và định vị wellness tốt hơn so với các đô thị siêu đắt đỏ.

Rủi ro lớn nhất là nhân sự chăm sóc. Thị trường có thể có cầu, nhưng thiếu caregiver đủ kỹ năng, thái độ và kỷ luật vận hành. Cách giảm thiểu là xây training center trước hoặc song song với pilot dịch vụ; sử dụng mô hình train-the-trainer; phân tầng nhân sự theo cấp độ chăm sóc; và áp dụng kiểm tra chất lượng theo ca, không chỉ đào tạo một lần.

Rủi ro thứ hai là pháp lý và trách nhiệm lâm sàng. Home care dễ bị nhầm giữa chăm sóc sinh hoạt, điều dưỡng, phục hồi chức năng và khám chữa bệnh. Doanh nghiệp cần phân định rõ phạm vi dịch vụ: việc nào là hỗ trợ sinh hoạt, việc nào cần điều dưỡng, việc nào cần bác sĩ hoặc phòng khám đối tác. Đây là lý do mô hình JV với bệnh viện tư hoặc chuỗi phòng khám có thể an toàn hơn so với tự triển khai độc lập.

Rủi ro thứ ba là khả năng chi trả và chấp nhận văn hóa. Nhiều gia đình Việt Nam vẫn xem chăm sóc cha mẹ là trách nhiệm gia đình, nên dịch vụ cần được định vị là “hỗ trợ gia đình chăm sóc tốt hơn”, không phải “thay thế trách nhiệm con cái”. Thông điệp thương mại phải nhấn mạnh an toàn, minh bạch, chăm sóc phòng ngừa và giảm gánh nặng cho người thân

Bảng 5. Rủi ro chính và cách giảm thiểu

Rủi ro | Tác động | Cách giảm thiểu |

Pháp lý và phạm vi dịch vụ | Ranh giới giữa chăm sóc tại nhà, điều dưỡng và khám chữa bệnh chưa luôn rõ với khách hàng | Thiết kế dịch vụ theo tầng; ký hợp tác với phòng khám/bệnh viện; rà soát giấy phép trước pilot |

Thiếu nhân lực caregiver | Chất lượng dịch vụ không ổn định, khó mở rộng | Training center, chứng chỉ nội bộ, train-the-trainer, lộ trình nghề nghiệp và kiểm tra chất lượng theo ca |

Niềm tin gia đình | Khách hàng ngại giao người thân cho đơn vị mới | Minh bạch hồ sơ nhân sự, nhật ký chăm sóc số, hotline, bảo hiểm trách nhiệm và cam kết phản hồi sự cố |

Khả năng chi trả | Phân khúc đại chúng có thể nhạy cảm giá | Bắt đầu từ premium đô thị; tạo gói theo cấp độ; kết hợp thiết bị + thăm khám định kỳ tăng giá trị |

Đối tác địa phương | Rủi ro chọn sai đối tác hoặc lệch kỳ vọng vận hành | Due diligence đối tác; KPI hợp đồng; pilot nhỏ; cơ chế thoát hoặc mở rộng rõ ràng |

Đăng ký thiết bị y tế | Chậm đưa sản phẩm ra thị trường nếu hồ sơ chưa phù hợp | Dùng distributor có kinh nghiệm; chuẩn hóa tài liệu kỹ thuật, bảo hành, training và hậu mãi |

Nguồn: khung pháp lý y tế Việt Nam và kinh nghiệm thâm nhập thị trường B2B/B2C trong lĩnh vực chăm sóc.

Bảng 6. Lăng kính địa phương cho pilot và JV

Địa phương | Điểm mạnh | Điểm hạn chế | Ngách phù hợp |

TP. HCM | Cầu cao nhất, nhiều bệnh viện tư, tầng lớp trung lưu lớn, nhà thuốc chuỗi mạnh | Chi phí nhân sự và cạnh tranh cao hơn | Home care, wearable/home monitoring, medical device distribution |

Hà Nội | Gần cơ quan trung ương, trường y, JICA/đối tác phát triển, nhu cầu gia đình trung lưu | Quy trình đối tác có thể chậm hơn | Training center, policy-linked pilot, home care cao cấp |

Đà Nẵng | Môi trường sống tốt, chi phí thấp hơn, định vị wellness/senior living tốt | Dung lượng khách hàng ban đầu nhỏ hơn | Senior housing pilot, phục hồi chức năng, wellness care |

Bình Dương / Đồng Nai | Hiện diện doanh nghiệp Nhật và khu công nghiệp nhiều | Cầu premium B2C chưa dày bằng TP.HCM | Medical device distribution, chăm sóc công nhân lớn tuổi, phòng khám doanh nghiệp |

Nguồn: phân tích bổ sung theo khả năng chi trả, hạ tầng y tế và độ sẵn sàng đối tác.

6. Hàm ý chiến lược và bước đi đề xuất

Hàm ý chiến lược quan trọng nhất là doanh nghiệp Nhật nên vào thị trường Silver Economy Việt Nam bằng một mô hình có thể kiểm chứng trong 12-18 tháng, thay vì bắt đầu bằng cam kết vốn lớn. Cách đi tốt nhất là chọn một ngách có cầu thật, đối tác địa phương rõ và khả năng đo kết quả: home care cao cấp, đào tạo caregiver hoặc thiết bị theo dõi tại nhà.

Loại doanh nghiệp Nhật nên quan tâm nhất gồm: công ty chăm sóc người cao tuổi, nhà cung cấp thiết bị y tế gia đình, công ty thiết bị phục hồi chức năng, doanh nghiệp đào tạo nhân lực chăm sóc, nhà phân phối thiết bị y tế có năng lực service, chuỗi phòng khám/bệnh viện tư muốn mở rộng sang care continuum, và nhà phát triển bất động sản hoặc hospitality muốn khảo sát senior living.

Trong 60-90 ngày đầu, doanh nghiệp không nên bắt đầu bằng việc tìm văn phòng hay tuyển đội sales lớn. Thứ tự hợp lý hơn là: xác định phân khúc khách hàng mục tiêu; dựng bản đồ đối tác địa phương; kiểm tra pháp lý phạm vi dịch vụ; phỏng vấn khách hàng gia đình; thiết kế gói pilot; tính unit economics; và chọn 1-2 quận/huyện để thử nghiệm thương mại.

Trong 6-12 tháng tiếp theo, mục tiêu không chỉ là doanh thu, mà là chứng minh bốn điều: khách hàng có sẵn sàng trả tiền hay không; caregiver có thể được đào tạo và giữ chân hay không; quy trình chất lượng có vận hành ổn định hay không; và đối tác y tế địa phương có tạo thêm niềm tin và referral hay không. Nếu bốn câu trả lời đều tích cực, doanh nghiệp mới nên mở rộng địa bàn hoặc chuyển sang mô hình JV sâu hơn.

Kết luận: Y tế & Silver Economy Việt Nam là thị trường đáng vào sớm, nhưng không dành cho chiến lược “đánh rộng, bán rẻ”. Cửa thắng của doanh nghiệp Nhật nằm ở chuẩn hóa, niềm tin, đào tạo, thiết bị đáng tin cậy và vận hành dài hạn. Ai xây được tiêu chuẩn dịch vụ trước sẽ có lợi thế lớn khi thị trường chuyển từ chăm sóc phi chính thức sang chăm sóc chuyên nghiệp.

Bảng 7. Lộ trình hành động 60-90 ngày đầu

Thời gian | Ưu tiên | Việc cần làm | Đầu ra cần có |

Ngày 1-15 | Sàng lọc ngách và khách hàng mục tiêu | Chọn 1 trong 3 ngách: home care, training, wearable/home monitoring; xác định persona khách hàng và mức giá tham chiếu. | Investment thesis + segmentation memo |

Ngày 16-30 | Bản đồ đối tác và pháp lý | Lập danh sách bệnh viện tư, phòng khám, v.v, và luật sư y tế; rà soát giấy phép. | Partner shortlist + legal checklist |

Ngày 31-45 | Customer discovery | Phỏng vấn 20-30 gia đình trung lưu đô thị, 5-10 bác sĩ/điều dưỡng, 3-5 cơ sở chăm sóc hiện hữu. | Customer insight report |

Ngày 46-60 | Thiết kế pilot | Xây gói dịch vụ, SOP, pricing, KPI chất lượng, mô hình nhân sự và đường dây xử lý sự cố. | Pilot blueprint + unit economics |

Ngày 61-90 | Chốt đối tác và chạy thử thương mại | Ký MoU với 1-2 đối tác; tuyển/ đào tạo nhóm caregiver đầu tiên; triển khai 20-50 khách hàng hoặc 1 nhóm thiết bị theo dõi. | Pilot launch decision |

Nguồn: Đề xuất chiến lược market entry dựa trên mô hình pilot trong dịch vụ y tế/chăm sóc.

Danh mục tài liệu tham khảo

Associated Press. (2025, June 4). Vietnam scraps 2-child policy as aging threatens economic growth. https://apnews.com/article/bdcf2b08404d5fcada05d4f3ccc6fa5e

World Bank. Life expectancy at birth, total (years) - Viet Nam. https://data.worldbank.org/indicator/SP.DYN.LE00.IN?locations=VN

World Bank. Current health expenditure (% of GDP) - Viet Nam. https://data.worldbank.org/indicator/SH.XPD.CHEX.GD.ZS?locations=VN

World Bank. Out-of-pocket expenditure (% of current health expenditure) - Viet Nam. https://data.worldbank.org/indicator/SH.XPD.OOPC.CH.ZS?locations=VN

U.S. Commercial Service / International Trade Administration. Vietnam - Healthcare. https://www.trade.gov/country-commercial-guides/vietnam-healthcare

Savills Vietnam. Elderly care and senior housing market references.

TechSci Research. Vietnam Home Healthcare Market.

IMARC Group. Vietnam Wearable Medical Devices Market.

General Statistics Office of Viet Nam. Population and demographic statistics.

Vietnam Social Security/Ministry of Health references on health insurance coverage and healthcare system development.